企業では決算を行い一定期間の収支や財務内容をチェックしています。

家庭でも同様のことを行っています。そう家計簿です。

でもこの家計簿、一定期間(通常1カ月ごと)の収支はチェックしますが

財務内容の確認まで行っているご家庭は多くないのではないでしょうか?

今、老後に2,000万円ないと暮らしていけないなどと言われていますが

家庭に資産がどれだけあるか確認するのもいいかもしれません

会社の決算書・家庭の家計簿-そして老後の余裕資金は大丈夫?-

収支バランス(損益計算表)

企業でいえば毎月の収支バランスを試算表を作成して確認しています。

当月幾ら売上があって、幾ら支出があったか、そして利益が出たのか出なかったのか?

家庭でも同様に、幾ら収入があって、幾ら支出(家賃・食費・光熱費・教育費等)

があったのか、そして幾ら貯蓄に回せたのか?

企業は当月赤字になったら何が原因で赤字になったのか確認します。

売上が少なかったのであれば、売上を上げられるよう営業を引っ叩きますw

支出が多かったのであれば、その項目を洗い出し削減するように努力します。

家庭では赤字になったとしても、給料はほぼ一定ですので収入は簡単に増やせません。

なので支出を抑えるように努力します、飲みに行く回数を減らしたりビールを発泡酒に替えたりw

そうやって企業も家庭も黒字化を目指して努力しています!

財務内容(貸借対照表)

企業では貸借対照表(バランスシート:B/S)を作成して現在の財務内容がどの様に

構成されているのか確認を行っています、それを見てお金が足りているのか、在庫が増えすぎて

いないかなどチェックしています。

家庭では毎月の収支バランスは確認していてもB/Sまでは作成していないのが殆どだと思います。

一度この「家庭のバランスシート(B/S)」を作成してみるといいと思います。

構成されているのか確認を行っています、それを見てお金が足りているのか、在庫が増えすぎて

いないかなどチェックしています。

家庭では毎月の収支バランスは確認していてもB/Sまでは作成していないのが殆どだと思います。

一度この「家庭のバランスシート(B/S)」を作成してみるといいと思います。

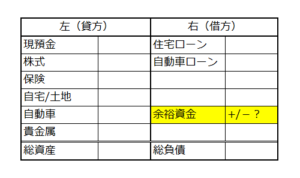

家庭のバランスシート(B/S)

家庭のバランスシートの作り方を説明します。

左(貸方)に現預金、株式、保険等金融資産と持家であれば自宅の評価額、自動車の時価額、

その他貴金属や時計などの資産を記載します。

右(借方)には現在のローン残高(住宅や自動車)を記載します。

この時右(借方)の方が小さくなれば、その家庭の財務内容は良好となり、左-右の金額が

その家庭の余裕資金となる訳です。

逆に右(借方)の方が大きくなった場合、その家庭の財務内容は改善する余地があるという事が言えます。

一般的な指標はありませんが、この余裕資金をなるべく増やして老後を安心して暮らせるようにしないといけません。

目標は麻生さんが言った2,000万円なんですかねぇ~。

左(貸方)に現預金、株式、保険等金融資産と持家であれば自宅の評価額、自動車の時価額、

その他貴金属や時計などの資産を記載します。

右(借方)には現在のローン残高(住宅や自動車)を記載します。

この時右(借方)の方が小さくなれば、その家庭の財務内容は良好となり、左-右の金額が

その家庭の余裕資金となる訳です。

逆に右(借方)の方が大きくなった場合、その家庭の財務内容は改善する余地があるという事が言えます。

一般的な指標はありませんが、この余裕資金をなるべく増やして老後を安心して暮らせるようにしないといけません。

目標は麻生さんが言った2,000万円なんですかねぇ~。