皆様こんにちは!Dulche de Lecheです!

あなたがこの文章を目にしているということは、私は無事に技術ブログを書き終えているということですね。

(一度やってみたかったのです。。。すみません。。。。)

茶番はさておき、皆様は財務・会計に対してどのようなイメージを持っていますか?

俺のフィールドだぜ!という方もいれば、えー私わかんないwというかたもいらっしゃるでしょう。

今回は財務・会計で重要な貸借対照表、損益計算書、キャッシュフロー計算書含む

「財務諸表」について、特にえー私わかんないw勢の方に向けて書いてみたいと思います!

できるだけ分かりやすく書いたつもりではあるので

読んでいただけると幸いです。

【会計入門】企業の健康診断:財務諸表の見方

財務諸表ってなに?

例えると、今の体の具合は良いのか悪いのか、そして前年からどこがどのように変化したのか?を知るために毎年行う健康診断の診断書のようなものです。

企業活動が上手くいっているか、それとも不調なのか、不調であればどこに問題があるのか?等を報告・判断するために活用されます。

グーグルなどで「上場企業名+財務諸表」と調べると、たくさんの表やグラフが出てくると思いますが、どの表をどのように見ればよいのでしょうか?

財務諸表には大きく分けて貸借対照表、損益計算書、キャッシュフロー計算書の3種類があります。これらは一つ一つの独立した表ではなく、企業の健康状態を3方向から見た報告書です。

ここからはそれぞれの表の見方を説明したいと思います!

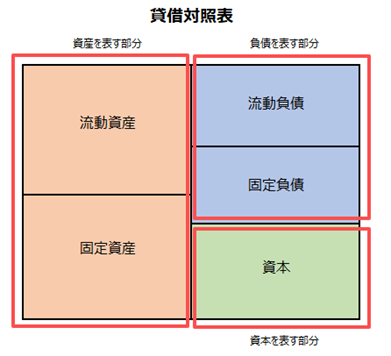

貸借対照表(たいしゃくたいしょうひょう)

貸借対照表は企業が企業活動をする上で必要な資金をどのように調達し、どのような状態で保有しているのかを示す表です。英語ではBalance Sheetと呼ばれます。そのため、日本でもB/S(ビーエス)と呼ばれたりもします。

左側の赤の箇所は資産の部で自分の持ち物の内訳リストとなります。

中でも流動資産は現金または1年以内に現金化できそうな持ち物のリストです。主に部材や製品などが流動資産として計上されます。

固定資産はそれ以外の1年以内に現金化しなさそうな持ち物リストです。装置や設備などがここに含まれます。

右側の資金の調達先のなかでも、誰かから借りたお金で返済義務のあるものが青の負債の部です。

資産と同じように、1年以内に返済ができそうな負債を流動負債、それより長く返済にかかりそうな負債を固定負債と呼びます。

逆に、返済の要らない自前の資金は右下緑色の資本の部に計上されます。

損益計算書(そんえきけいさんしょ)

損益計算書は英語でIncome StatementやProfit and Loss Statementと呼ばれることから、日本でもP/L(ピーエル)と呼ばれることが多いです。

その名の通り、一年(あるいは四半期・半期)の企業活動の結果、黒字だったのか赤字だったのかを示しています。

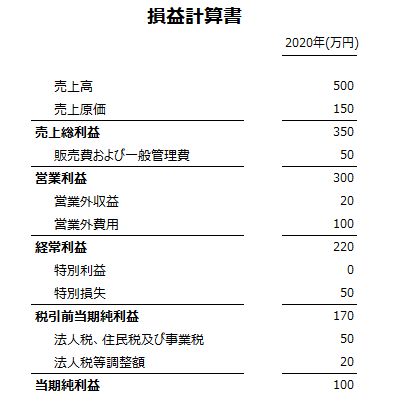

まずは、私手作り(笑)の簡単な損益計算書を見てみてください。

え、漢字も多いしなんか段もたくさんある…

そもそも黒字か赤字か知りたいなら全収益から全コスト引けばよくない?

と思われるかもしれませんが、それでは企業の健康診断をするには情報が足りません。

一定期間の企業活動の中で、その会社がどこで収益を得たのか?逆にどこでコストがかかってしまっていたのか?いくつかの段階(利益)に分けて損益の見える化をしたものが損益計算書です。

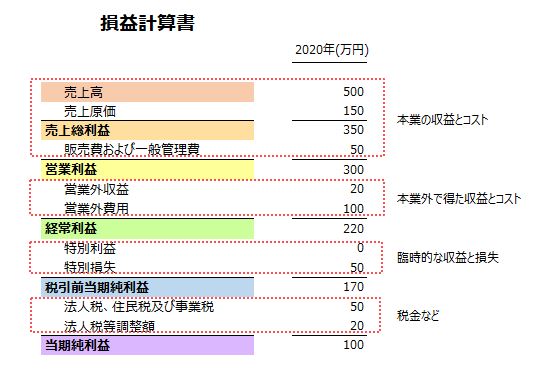

それでも例だけでは何がどうなっているのか分かりにくいと思いますので、

先ほどの例に色を付けて、さらにいくつかコメントを追加してみました。

5つの利益:

①売上総利益

いわゆる粗利(あらり)と呼ばれるものです。

企業が本業で得た総売上額(売上高)から売った製品の仕入れまたは製造にかかったコスト(売上原価)を引いたおおざっぱな利益のことです。

売上原価は英語でCost of Goods Sold(COGS)と呼ばれ、その英語名の通り、売れた製品に対する原価のみを計上します。

逆に製造したが売れなかった在庫の製造費用などは売上原価に含めません。

②営業利益

粗利から販売費および一般管理費を引いた、企業が本業で得た利益のことです。販売費および一般管理費はしばしば略して販管費(はんかんひ)と呼ばれます。

販管費は広告宣伝や販売手数料などのマーケティング費と給料、家賃、光熱費、設備等の減価償却費や研究開発費などを含む管理費で構成されています。

③経常利益

よく、ケイツネと呼ばれるのがこの経常利益で、営業利益に本業外で得た利益(株の配当金や預金の利息、さらには所有地を貸したりして得た収入など)を足し、

本業外で掛かかったコスト(借金の利息支払いや為替レートによる損失など)を引いたもののことを指します。

④税引前当期純利益

経常利益から臨時の損益を足し引きしたものを税引前当期純利益といいます。

臨時の損益とは、具体的には古い土地を売って得た収益や事業を売却して得た収益、大量リストラで多額の退職金を支払った損失など、

常に起こるものではなく、一時的に起こった損益のことです。

⑤当期純利益

税引前当期純利益から税金などを引いた最終利益のことを純利益と言い、純利(じゅんり)と略して呼ぶことも多いです。

売上高からあらゆるコストを引いたものなので、この純利益がプラスであれば黒字、マイナスであれば赤字と判断できます。

プラスの純利益は次の年の企業活動に活用し、次の決算時には貸借対照表の資本の箇所に反映されます。

上記のように分けると、利益は主に本業で得られたものなのか?それとも金融資産が多いのか?など

純利益だけでは分からないことも見えてきます。

その名の通り、一年(あるいは四半期・半期)の企業活動の結果、黒字だったのか赤字だったのかを示しています。

まずは、私手作り(笑)の簡単な損益計算書を見てみてください。

え、漢字も多いしなんか段もたくさんある…

そもそも黒字か赤字か知りたいなら全収益から全コスト引けばよくない?

と思われるかもしれませんが、それでは企業の健康診断をするには情報が足りません。

一定期間の企業活動の中で、その会社がどこで収益を得たのか?逆にどこでコストがかかってしまっていたのか?いくつかの段階(利益)に分けて損益の見える化をしたものが損益計算書です。

それでも例だけでは何がどうなっているのか分かりにくいと思いますので、

先ほどの例に色を付けて、さらにいくつかコメントを追加してみました。

5つの利益:

①売上総利益

いわゆる粗利(あらり)と呼ばれるものです。

企業が本業で得た総売上額(売上高)から売った製品の仕入れまたは製造にかかったコスト(売上原価)を引いたおおざっぱな利益のことです。

売上原価は英語でCost of Goods Sold(COGS)と呼ばれ、その英語名の通り、売れた製品に対する原価のみを計上します。

逆に製造したが売れなかった在庫の製造費用などは売上原価に含めません。

②営業利益

粗利から販売費および一般管理費を引いた、企業が本業で得た利益のことです。販売費および一般管理費はしばしば略して販管費(はんかんひ)と呼ばれます。

販管費は広告宣伝や販売手数料などのマーケティング費と給料、家賃、光熱費、設備等の減価償却費や研究開発費などを含む管理費で構成されています。

③経常利益

よく、ケイツネと呼ばれるのがこの経常利益で、営業利益に本業外で得た利益(株の配当金や預金の利息、さらには所有地を貸したりして得た収入など)を足し、

本業外で掛かかったコスト(借金の利息支払いや為替レートによる損失など)を引いたもののことを指します。

④税引前当期純利益

経常利益から臨時の損益を足し引きしたものを税引前当期純利益といいます。

臨時の損益とは、具体的には古い土地を売って得た収益や事業を売却して得た収益、大量リストラで多額の退職金を支払った損失など、

常に起こるものではなく、一時的に起こった損益のことです。

⑤当期純利益

税引前当期純利益から税金などを引いた最終利益のことを純利益と言い、純利(じゅんり)と略して呼ぶことも多いです。

売上高からあらゆるコストを引いたものなので、この純利益がプラスであれば黒字、マイナスであれば赤字と判断できます。

プラスの純利益は次の年の企業活動に活用し、次の決算時には貸借対照表の資本の箇所に反映されます。

上記のように分けると、利益は主に本業で得られたものなのか?それとも金融資産が多いのか?など

純利益だけでは分からないことも見えてきます。

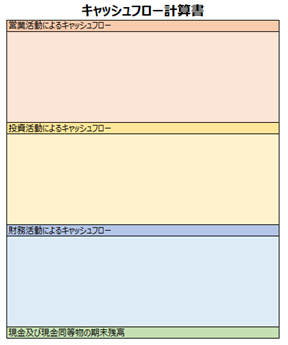

キャッシュフロー計算書(きゃっしゅふろーけいさんしょ)

私がアメリカの大学でFinanceの授業を取った際に、教授が何度も「大事だからちゃんと見なさい」と言っていたのがこのキャッシュフロー計算書です。

ざっくり言うと、現金の流れを見える化したものです。英語ではStatement of Cash Flowと呼ばれ、日本ではC/F(シーエフ)やC/S(シーエス)と呼ばれることもあります。

キャッシュフロー計算書は主に3つのセクションに分けることができます。

営業活動によるキャッシュフローは本業での現金の動きが書かれてあります。

投資活動によるキャッシュフローには、装置、施設などを含む固定資産の取引での現金の動きが分かります。例えば、ここがマイナスになっていると、「この会社は今、装置などを購入し、会社の成長のために投資をしているのだな」というような判断ができるわけです。

そして財務活動によるキャッシュフローには借金の返済や株の配当金の支払いなどが入ってきます。

一見、損益計算書を見ればそれで十分のように見えますが、なぜキャッシュフローが必要かというと、利益と現金は同義ではないためです。

例えば、テレビの製造会社が10/5に製品を出荷したとします。

そして15日締めの翌々月払いの支払い条件で取引をしたとすると、

損益計算書上では10月にお金が入る見た目になりますが、

実際に現金が入ってくるのは12月のため、12月までそのお金は自由に使えません。

そして仮にテレビの製造にかかる期間を3か月とすると、

現金で部品を購入(7月)→テレビ製造(3か月)→出荷(10月)→振込(12月)の

5か月の間はそのお金を給料支払いに使用したり、家賃支払いに使用したりと自由に使うことができません。

しかも、5か月は購入した部品を納入直後に使用した場合の最短期間であり、部品の購入~使用まで在庫として置いておいたり、完成したテレビもすぐに売れなかったりすると、さらに現金化が遅れます。

利益はあっても、自由に使えるお金が足りない、いわゆる黒字倒産のリスクがキャッシュフロー計算書から見えるのです。

ざっくり言うと、現金の流れを見える化したものです。英語ではStatement of Cash Flowと呼ばれ、日本ではC/F(シーエフ)やC/S(シーエス)と呼ばれることもあります。

キャッシュフロー計算書は主に3つのセクションに分けることができます。

営業活動によるキャッシュフローは本業での現金の動きが書かれてあります。

投資活動によるキャッシュフローには、装置、施設などを含む固定資産の取引での現金の動きが分かります。例えば、ここがマイナスになっていると、「この会社は今、装置などを購入し、会社の成長のために投資をしているのだな」というような判断ができるわけです。

そして財務活動によるキャッシュフローには借金の返済や株の配当金の支払いなどが入ってきます。

一見、損益計算書を見ればそれで十分のように見えますが、なぜキャッシュフローが必要かというと、利益と現金は同義ではないためです。

例えば、テレビの製造会社が10/5に製品を出荷したとします。

そして15日締めの翌々月払いの支払い条件で取引をしたとすると、

損益計算書上では10月にお金が入る見た目になりますが、

実際に現金が入ってくるのは12月のため、12月までそのお金は自由に使えません。

そして仮にテレビの製造にかかる期間を3か月とすると、

現金で部品を購入(7月)→テレビ製造(3か月)→出荷(10月)→振込(12月)の

5か月の間はそのお金を給料支払いに使用したり、家賃支払いに使用したりと自由に使うことができません。

しかも、5か月は購入した部品を納入直後に使用した場合の最短期間であり、部品の購入~使用まで在庫として置いておいたり、完成したテレビもすぐに売れなかったりすると、さらに現金化が遅れます。

利益はあっても、自由に使えるお金が足りない、いわゆる黒字倒産のリスクがキャッシュフロー計算書から見えるのです。

企業のBMI指数

財務諸表を正確に読み解くには少しコツがいります。例えば売上高は、高ければ高いほど良い!というわけではありません。

財務諸表を正確に読み解くには少しコツがいります。例えば売上高は、高ければ高いほど良い!というわけではありません。仮に、会社Aの売上高が1億円、会社Bの売上高が2000万円だったとします。会社Aと会社Bの売上総利益が同じ1000万円だとすると、どちらが良い健康状態といえるでしょうか?

身長に応じた適正体重を知るためにBMI指数があるように、企業の健康状態を測るためのBMI指数のようなものも存在します。

上記の例では粗利率を計算して比較を行ったりしますが、そのようなひと工夫をすることでより正確に企業の健康状態がわかるようになります。

…が、今回はかなーり長くなってしまいましたので、それらはまたの機会に説明させていただければと存じます!

いかがでしたか?

このブログで少しでも皆様の理解に貢献できれば幸いです!

お読みいただきありがとうございました。また次回のブログをお楽しみに!!!